Налоговая скидка на ипотеку, обучение, лечение и страховой вклад

Налоговая скидка для физических лиц, которые не являются субъектами ведения хозяйства – это документально подтвержденная сумма (стоимость) расходов плательщика налога – резидента в связи с приобретением товаров (работ, услуг) у резидентов – физических или юридических лиц в течении отчетного года, на которую разрешается уменьшение его общего годового облагаемого налогом дохода, полученного по результатам отчетного года в виде заработной платы, в случаях, определенных НКУ.

Общая сумма налоговой скидки, начисленной плательщику налога в отчетном налоговом году, не может превышать сумму начисленную за год официальной заработной платы, уменьшенная на сумму единого взноса на общеобязательное государственное социальное страхование, страховых взносов в Накопительный фонд, а в случаях, предусмотренных законом – обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом платятся за счет заработной платы работника, а также на сумму налоговой социальной льготы при ее наличии (ст. 166 НКУ).

Общие сведения

Согласно положениям статьи 166 Налогового кодекса Украины плательщики налога на доходы физических лиц имеют право на налоговую скидку по результатам отчетного налогового года.

Деньги возвращаются в течение 60 дней на банковский счет, который вы указали в декларации, или почтовым переводом.

Например, резидент страны получил зарплату 76 000 гривен, а НДФЛ (налог на доходы) удержанный из этой суммы составляет 13 680 грн (76000 х 18%). При этом он заплатил 25000 грн за обучение в ВУЗе.

76 000 – 25000 = 51 000 грн.

Соответственно,

51 000 х 18% = 9 180 грн.

И в результате государство вам должно вернуть 4 500 гривен (от размера налога – 13 680 грн отнимаем 9 180 грн).

Налоговая декларация подается до 1 мая следующего за отчетным периодом (годом), согласно п.49.1 и п.49.16.4. НКУ.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросКому положено и какие ограничения

Согласно статье 166 налогового кодекса Украины, воспользоваться налоговой скидкой имеют право:

- Резиденты Украины, граждане Украины или лица с иностранным гражданством, пребывающие на территории нашей страны более, чем 183 дня в течение всего года.

- Лица, которые понесли определенные затраты, связанные с приобретением товаров, услуг или оплатой работ резидента (физического или юридического лица), имеющие документально зафиксированные подтверждения. Если вы оплатили обучение своего ребенка в зарубежном учебном учреждении, права на налоговую скидку вы не имеете.

- Лица, получающие официальную заработную плату или работающие по договорам гражданско-правового характера, которые платят налог с доходов физических лиц. Если вы являетесь физическим лицом предпринимателем (ФЛП), вы также не имеете права на налоговую скидку, поскольку не платите налог с доходов физических лиц.

Необходимо не забывать, что имеются ограничения на получение налоговой скидки.

- Налоговая скидка предоставляется исключительно резиденту Украины, имеющему регистрационный № учетной карточки плательщика (идентификационный код).

- Получить налоговую скидку можно только если Вы работаете по по трудовому договору или по найму. Частные предприниматели лишены этого права.

- Налоговая скидка предоставляется только прописанным в квартире, которую купили в кредит, т.е. это должно быть Ваше основное место проживания.

- Кредит должен быть выдан на покупку квартиры, которая принимается в залог.

- Общая сумма налоговой скидки за отчетный налоговый год, не может превышать суммы Вашего годового общего налогооблагаемого дохода.

- воспользоваться правом на налоговый кредит можно только один раз в 10 лет (например, если кредит на квартиру оформлен в 2011 году, то правом на налоговую скидку можно воспользоваться в период с 2011 по 2021г. и если Вы получили налоговую скидку в 2011 году, то в следующий раз можно получить налоговую скидку только в 2021г.).

- Если Вы до конца налогового года не воспользовались правом на налоговую скидку, то на следующие налоговые годы такое право не переносится.

- В налоговую скидку можно внести только суммы, выплаченные в текущем периоде (если Вы получаете налоговый кредит в 2012 году, то нельзя брать для расчетов суммы, выплаченные, к примеру, в 2011-ом).

- Вы должны документально подтвердить свои расходы договором или кассовым ордером.

На что распространяется

Согласно пункту №3, ст. № 166 НКУ, рассчитывать на налоговую скидку можно в том случае, если вы:

- Проводили оплату по ипотечному кредиту и ваше жилье, которое вы приобрели в результате оформления ипотеки, является вашим основным местом жительства. Если вы приобрели два объекта недвижимости по ипотечному кредиту, то право на налоговую скидку будете иметь лишь на то жилье, в котором прописаны;

- Делаете пожертвования или вносите благотворительные взносы организациям неприбыльного характера, зарегистрированным на территории Украины, и при этом тратите от 2 до 5 % заработной платы за год;

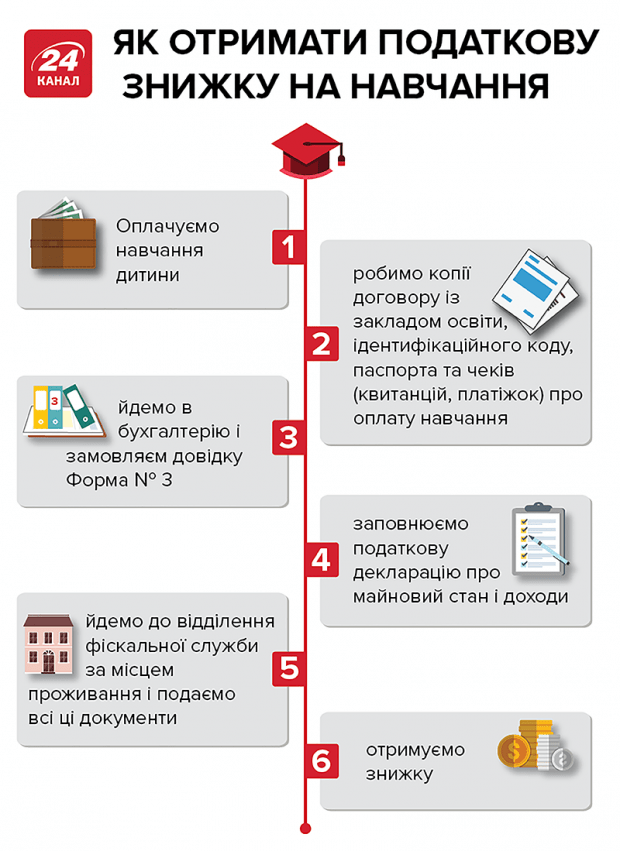

- Оплачивали свое обучение или обучение члена своей семьи первой линии родства;

- Понесли расходы денежных средств на проведение искусственного оплодотворения;

- Имели расходы, связанные с усыновлением ребенка;

- Проводили пенсионные взносы в негосударственные пенсионные фонды;

- Осуществляли страховые платежи по договорам накопительного страхования жизни;

- Пользовались услугами реабилитационных центров и протезно-ортопедическими услугами;

- Понесли затраты на переоборудование автомобиля и его перехода на газ или биотопливо;

- Понесли расходы на строительство (покупку) доступного жилья.

Скидка на обучение

С 1 января 2018 года для расчета налоговой скидки за получение образования в отечественных вузах и профтехнических заведениях отменены ограничения по сумме средств уплаченных за обучение и ограничения в отношении учебного периода, за который осуществлен такой уплате.

Теперь учитываются фактически понесенные налогоплательщиком расходы. Указанная норма, предусмотренная изменениями внесенными в пп. 166.3.3 п. 166.3 ст. 166 НКУ.

Так, налогоплательщик имеет право включить в налоговую скидку фактически осуществленные им в течение отчетного налогового года расходы в пользу отечественных высших и профессионально-технических учебных заведений для компенсации стоимости получения среднего профессионального или высшего образования такого налогоплательщика и/или члена его семьи первой степени родства.

При этом общая сумма налоговой скидки, начисленная налогоплательщику в отчетном налоговом году, не может превышать суммы годового общего налогооблагаемого дохода налогоплательщика, начисленного как заработная плата, уменьшенная с учетом положений п. 164.6 ст. 164 Кодекса (пп. 166.4.2 п. 166.4 ст. 166 Кодекса).

Скидка рассчитывается следующим образом:

- определяется база налогообложения путем уменьшения годовой суммы начисленной заработной платы на сумму страховых взносов в Накопительный фонд, а также на сумму НСЛ при ее наличии (информацию о суммах начисленного общего годового налогооблагаемого дохода, примененных НСЛ, удержанного НДФЛ физические лица получают в виде справки о доходах от своего работодателя);

- на основании подтверждающих документов определяется сумма (стоимость) расходов плательщика налога – резидента, разрешенных к включению в налоговую скидку;

- рассчитывается сумма НДФЛ, на которую уменьшаются налоговые обязательства в связи с использованием права на налоговую скидку:

- с суммы НДФЛ, удержанного (уплаченного) из заработной платы за год, вычитаем сумму НДФЛ, определенную как произведение базы налогообложения, уменьшенной на сумму понесенных плательщиком налога расходов на оплату за обучение, и ставки налога.

При этом сумма, которая должна быть возвращена, зачисляется на банковский счет плательщика налога, открытый в любом коммерческом банке, или отправляется почтовым переводом по адресу, указанному в налоговой декларации об имущественном состоянии и доходах, в течение 60 календарных дней после поступления такой налоговой декларации.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросСкидка на ипотеку

Получить налоговый возврат имеют право и официально трудоустроенные плательщики налога, которые выплачивают кредит на жилье. Такой возврат им выдается как компенсация части суммы процентов, уплаченных за пользование ипотечным жилищным кредитом. Воспользоваться налоговой льготой можно только при условии, что налогоплательщик зарегистрирован по адресу жилья, приобретенного им по ипотеке.

Если жилье приобретено в ипотеку в строящемся доме, то в первый год после того, как человек зарегистрировался, он имеет право подать декларацию на налоговую скидку нарастающим итогом за предыдущие годы, которые он уплачивал кредит. Дальше такой налоговой скидкой можно пользоваться только в течение 10 лет. Если человек приобрел второй объект (квартиру) и тоже в кредит, то воспользоваться налоговой скидкой он сможет, только если первый кредит выплачен в полном объеме.

Налоговый возврат на проценты, уплаченные по ипотеке, ограничен коэффициентом, который зависит от метража жилья. Граничная отметка здесь 100 кв м. Если площадь больше, расчет будет вестись с учетом понижающего коэффициента. Например, если квартира площадью 107 кв м, то понижающий коэффициент составит 0,96%. То есть из 107 кв м только 96 уплаченных процентов попадает под возврат части подоходного налога.

Перечень документов для оформления налоговой скидки по ипотеке точно такой же, как и в варианте оформления скидки на обучение (кроме справок из учебного заведения и квитанций об его оплате). Но вы еще должны предоставить следующие документы:

- копии ипотечного и кредитного договора;

- документы, в которых указана вся сумма уплаченных процентов за пользование ипотекой (счета, квитанции о перечислении денежных средств, поручение банку, в котором присутствует отметка о перечислении денег).

Основания для начисления налоговой скидки с указанием конкретных сумм отражаются налогоплательщиком в годовой Налоговой декларации об имущественном состоянии и доходах, утвержденной приказом Миндоходов от 11.12.2013 г. № 793.

Скидка на страхование

Накопительное страхование жизни является идеальным вариантом долгосрочного накопления капитала с наивысшими гарантиями возврата денег и одновременной финансовой защитой семьи. Сегодня многие жители Украины используют такие удобные программы, но лишь единицы из них знают, что с помощью налоговой скидки можно сэкономить на своих платежах по них.

Можно также оценивать возврат оплаченных налогов, как дополнительный доход по программе накопительного страхования. Не зависимо от того, как вы назовете такую возможность, главное то, что вы реально можете каждый год получать деньги от государства в размере до 15% от суммы платежа по программе страхования жизни.

Договор (полис) долгосрочного страхования жизни — это договор страхования жизни, срок действия которого пять и более лет. Такие договора содержат накопительную составляющую и рисковую. Они предусматривают страховую выплату одним платежом или в виде аннуитета (равными частями на протяжении определенного периода) в случаях, когда:

- застрахованное лицо дожило до окончания срока действия такого договора;

- при наступлении страховых событий, которые предусмотрены в договоре;

- застрахованное лицо достигло возраста, который определен договором страхования.

На такую скидку могут рассчитывать следующие лица:

- граждане (резиденты) Украины, обязательно имеющие ИНН, которые являются страхователями и осуществляют страховые платежи по договорам долгосрочного накопительного страхования жизни;

- лица, получающие официальную заработную плату. Для тех, кто занимается частной предпринимательской деятельностью, такая возможность отсутствует – у них обычно налоги уже оптимизированы;

- лица, которые платят по договору страхования и сами являются застрахованными, могут рассчитывать на полную сумму возможной налоговой скидки. А если человек платит по договору, в котором застрахованы родственниками первой линии родства, то размер налоговой скидки будет составлять 50 %.

Скидка на лечение

Возврат налогового вычета при лечении полагается трудоустроенным гражданам Украины, которые имеют официальный доход — заработную плату — и делают с нее отчисления. Из этой суммы человек и получает вычет — налоговую льготу, скидку. Это могут быть деньги за свое лечение или лечение близкого родственника.

Средства по НДФЛ возвращает государственная налоговая инспекция по месту прописки. Допускается только вычет по лечению, что осуществлялось на территории Украины, заграничное — не считается. Не положена налоговая льгота и частным предпринимателям, не имеющим официальной заработной платы.

За лечение самого плательщика, его ребенка или близкого родственника возврат налогового вычета начисляется при затратах на услуги:

- Оплата лекарственных препаратов медицинского назначения — донорские, для инвалидов.

- Покупка технических, протезно-ортопедических и других изделий, оплата за реабилитацию инвалидов.

Если человек намерен усыновить ребенка — он имеет право на возврат части денег, затраченных на уплату госпошлины, оформления документов. При ЭКО (экстракорпоральное оплодотворение), также, можно воспользоваться налоговой скидкой.

Льгота не распространяется на:

- Пластические операции, протезирование, косметическое лечение без медицинских показаний.

- Гелиотерапия, водолечение с целью профилактики заболеваний (не хронические болезни).

- Аборты без медицинских показаний врача.

- Лечение зубов не предусматривает возврат налогового вычета, если используются гальванопластика, фарфор, драгоценные металлы.

- Венерические болезни, кроме СПИДа и других, заражение которыми произошло бытовым путем.

- Хирургические операции по изменению пола.

- Устранение зависимости от курения и алкоголя.

- Приобретённые медицинские препараты, приспособления, услуги, не входящие в перечень жизненно необходимых (список утвержден Кабмином).