Налог на недвижимость в Украине

Налог на недвижимость в Украине относительно новое явление. По этой причине важно разобраться, когда его нужно оплачивать и по какой ставке, так как за неуплату или несвоевременную оплату предусмотрена административная ответственность.

Общие сведения

Налог на недвижимое имущество отличное от участка земли относится к местным налогам. Как следует из названия, базой налогообложения являются все объекты недвижимости:

- жилые дома;

- квартиры;

- дачная недвижимость.

Налогообложение недвижимости регулируется Законом Украины №1791-19 «О внесении изменений в Налоговый кодекс Украины относительно обеспечения сбалансированности бюджетных поступлений в 2018 году» от 20.12.2016.

Стоит знать! При оплате налога предусмотрены льготы. Льготное налогообложение регулируется Законом Украины №1797-19 «О внесении изменений в Налоговый кодекс Украины относительно улучшения инвестиционного климата».

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросБаза налогообложения

Налог оплачивается в местный бюджет региона, в котором расположена недвижимость.

С 2015 года объектом налогообложения считается любое, жилое и нежилое недвижимое имущество, в том числе:

- жилые дома (садовые, многоквартирные) и пристройки к ним;

- квартиры;

- коттеджи;

- комнаты в коммунальных квартирах и общежитиях;

- дачные дома;

- офисные и торговые здания;

- гаражи;

- склады и помещения промышленного назначения;

- хозяйственные и вспомогательные постройки (сараи, хлева, летние кухни, мастерские, погреба, индивидуальные котельные).

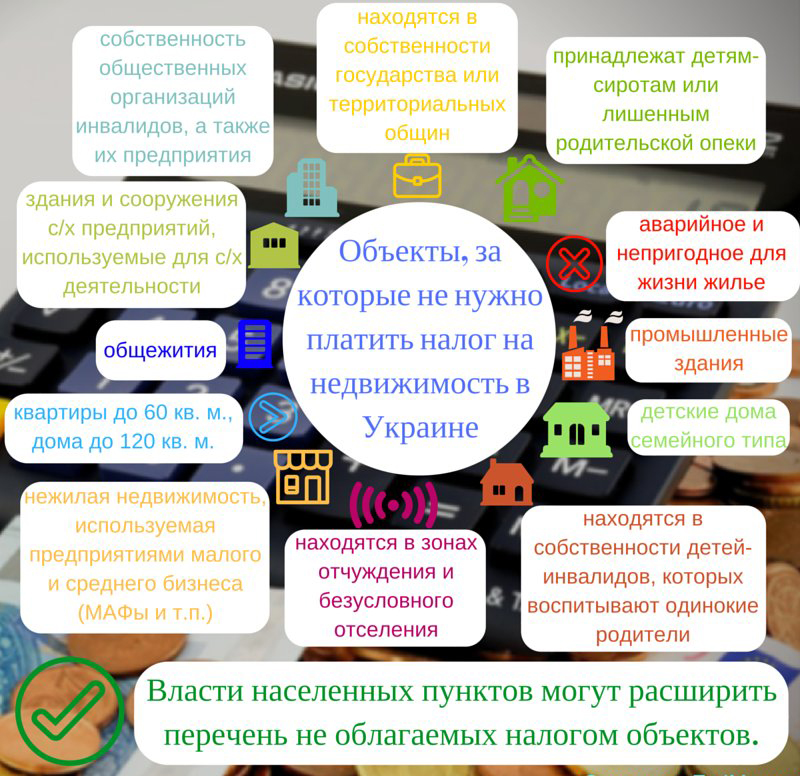

Не облагается налогом:

- недвижимость, находящаяся в собственности государства или территориальных громад, в том числе совместной;

- недвижимость в зонах отселения и отчуждения;

- недвижимость, выделенная для организации детских домов семейного типа;

- имущество, которое принадлежит детям-инвалидам (не более одного объекта при воспитании одиноким родителем), детям-сиротам и детям, лишенным родительской опеки;

- недвижимость, признанная негодной для проживания;

- нежилые объекты имущества, используемые малым и средним бизнесом (МАФ, конструкция на рынке);

- промышленные постройки и склады, используемые сельскохозяйственными предприятиями;

- здания, где расположены дошкольные и общеобразовательные учреждения независимо от их формы собственности.

Согласно действующему законодательству налогом на недвижимое имущество облагаются объекты площадь который превышает:

- 60 м² – квартиры;

- 120 м² – жилые дома;

- 180 м² – суммарная площадь, если плательщик владеет одновременно домом и квартирой.

Важно! Если недвижимое имущество находится в собственности нескольких владельцев, льготная площадь учитывается для каждого из них.

Таким образом, если квартирой площадью 100 м² владеет два человека (например, супруги), каждый из них имеет право владеть льготной жилой площадью в 60 м² (120 м² суммарно) и не должны оплачивать налог.

Важно! Право собственности должно подтверждаться документами на недвижимое имущество, в которых четко указано какой долей недвижимости владеет каждый из собственников.

Налогом облагаются все квадратные метры которые выходят за рамки льготной площади.

Стоит знать! Если недвижимость сдается в аренду, то налог будет начисляться на всю площадь объекта без учета льготной площади.

Налог на недвижимость 2018

В 2018 году действуют следующие правила налогообложения недвижимого имущества:

- Ставка налога 1,5% минимальной зарплаты на м² площади объекта.

- Налог начисляется на все объекты недвижимости как жилые, так и нежилые.

- Отменено право местных советов самостоятельно устанавливать льготы на оплату налога.

- Для объектов большой площади действует дополнительный налог на роскошь.

Стоит знать! В 2018 году отменена ответственность при неуплате налога в тех случаях, когда фискальный орган не уведомил плательщика о необходимости его оплаты. В тоже время, налоговые органы имеют право начислять налог за предыдущие периоды, но не более чем за 3 года суммарно.

Налог на роскошь

Согласно действующему налоговому кодексу, владельцы недвижимого имущество большой площади помимо основного налога также оплачивают фиксированную сумму в 25 000 грн.

Налог на роскошь начисляется при обладании объектами:

- Площадью свыше 300 м² для квартиры.

- Площадью более 500 м² для частного домовладения.

- Суммарной площадью свыше 900 м² при одновременном владении несколькими объектами недвижимости (квартира и дом).

В случае продажи собственного объекта недвижимости (дома или квартиры), оплата налога проводится по следующей схеме:

- Предыдущий владелец оплачивает часть налога, начисленную от начала отчетного периода (года) до первого числа месяца, в котором состоялась сделка купли/продажи.

- Следующий собственник будет платить налог начиная с 1-го числа месяца, в котором произошло приобретение прав на имущество до конца отчетного периода.

Получите совет юриста за 15 минут!

Есть вопрос к юристу?

Задать вопросПлательщики налога

Плательщиками налога на недвижимое имущество в Украине являются:

- физические лица;

- юридические лица;

- резиденты и нерезиденты;

- долевые собственники имущества.

При совместном владении объектом недвижимости налог на роскошь и налог на недвижимость оплачиваются одним из следующих способов:

- При выделении долей каждого собственника – отдельно за каждую часть объекта.

- При совместном владении без выделения долей (например, если объект находится в собственности супругов) – одним из совладельцев по договоренности с остальными сразу за весь объект.

Важно! Налог оплачивается только в том случае, если доля каждого из собственников (при совместном владении) превышает льготную, необлагаемую налогом площадь.

Льготы

Согласно пп 266.4.1 п 266.4 статьи 266 Налогового кодекса Украины база налогообложения (недвижимое имущество) сокращается:

- на 60 м² для одной квартиры (независимо от количества квартир, находящихся в собственности);

- на 120 м² для жилого дома;

- на 180 м² при владении разными объектами (дом + квартира).

От уплаты налога на недвижимость освобождаются:

- многодетные семьи в которых проживает 5 и более детей (в том числе приемных);

- содержатели детских домов семейного типа;

- участники АТО;

- владельцы имущества, расположенного в аварийных зданиях (только в том случае если аварийное состояние признано соответствующим решением местного совета);

- промышленные помещения (склады, цеха);

- помещения где функционируют религиозные организации (в случае если объект недвижимости принадлежит их владельцу);

- здания детских садов и общеобразовательных учреждений всех форм собственности.

Ставка налогообложения

Согласно ЗУ №1791 – VIII в 2018 году действует ставка налога 1,5% от минимальной заработной платы (оплачивается за 2017 год).

С 1 января 2017 года минимальная заработная плата в Украине составляет 3200 грн, соответственно, размер налога 48 грн за каждый м² площади превышающей льготную норму.

Стоит знать! Налог на недвижимое имущество не относится к обязательным. Государство регулирует граничную процентную ставку налога, однако местные советы могут устанавливать ее на уровне 0% и в таких случаях налог оплачивать не придется.

Для уточнения ставки налога на недвижимое имущество в конкретном регионе следует обратиться в местный (сельский или городской совет) либо в отделение фискальной службы региона.

Как рассчитать размер налога самостоятельно

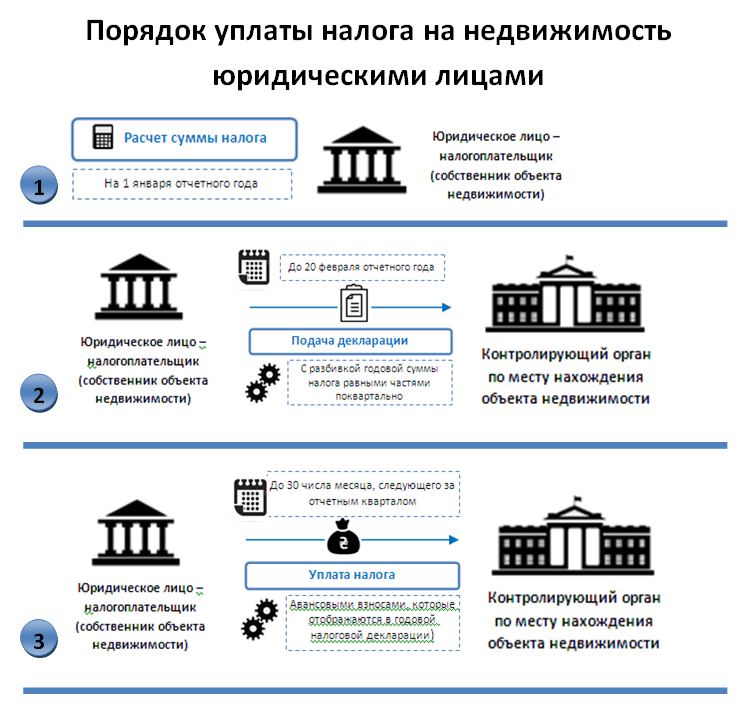

Юридические лица обязаны рассчитывать сумму налога на недвижимость самостоятельно. Перечень имущества, облагаемого таким налогом, указывается в налоговой декларации, которую следует подавать по месту нахождения юрлица один раз в год до 20-го февраля. Налоговая сумма при этом разбивается на 4 равные части и оплачивается поквартально.

Для физических лиц размер налогового платежа определяется фискальными службами. Полученные расчеты вносятся в налоговое уведомление, которое должно быть направлено налогоплательщику по месту регистрации не позднее 1-го июля.

Для определения суммы налога, подлежащего оплате в текущем году владельцы жилой недвижимости могут использовать следующую формулу:

СН= Оп – Лп * Кс * Сн,

где

- СН – налоговая сумма;

- Оп – общая площадь квартиры или дома в м²;

- Лп – льготная площадь в м²;

- Кс – количество собственников;

- Сн – ставка налога в грн/м² жилья.

В 2018 году подлежит оплате налог за прошедший 2017 год. В городе Киев решением Киевсовета была утверждена ставка в 1% от минимальной заработной платы (3200 грн на 01.01.2017). Таким образом ставка налога составляет 32 грн за 1 м².

Важно! В столице помимо сниженной процентной ставки также действует понижающий коэффициент равный 0,75 налоговой ставки.

В Киеве формула для расчета будет выглядеть следующим образом:

Киевсовет утвердил на 2017 год ставку налога на недвижимость в размере 1% от минимальной зарплаты в сумме 3200 грн, установленной на 1 января 2017 года — 32 гривны за квадратный метр. Также в столице с 1 января по 31 декабря 2017 года введен понижающий коэффициент 0,75 к ставке налога.

СН= Оп – Лп * Кс * Сн * 0,75

Владельцы жилых помещений большой площади могут рассчитать размер налога, прибавив к полученной в результате расчетов сумму 25 000 (ставка налога на роскошь).

Например, для дома площадью 550 м², сумма налога будет рассчитана таким образом:

СН= 550 м² – 120 м² * 1 * 32 грн * 0,75 + 25 000 грн = 35 320 грн

Ставка налогообложения может различаться в зависимости от региона расположения объекта недвижимости, но в любом случае рассчитывается исходя из размера минимальной заработной платы (3200 грн в 2017 году).

Налог на недвижимость в 2018 году в зависимости от ставки, установленной в конкретном регионе будет составлять:

- при ставке 0,5% – 16 грн/ м²;

- при ставке 1% – 32 грн/ м²;

- при ставке 1,5 – 48 грн/ м².

В 2020 году при неизменной ставке налога размер платежей вырастет, так как минимальная заработная плата в 2018 году составляет уже 3723 грн, и составит:

- при 0,5% – 18,6 грн;

- при 1% – 37,23 грн;

- при 1,5% – 55,85 грн.

Если владелец недвижимости не согласен с размером начисленного ему налога, он имеет право обратиться в фискальные органы по месту проживания (регистрации) для сверки данных:

- перечня имущественных объектов и долей таких объектов, находящихся в собственности плательщика;

- общей площади таких объектов;

- наличия льгот на оплату налога;

- налоговой ставки в отчетном периоде;

- начисленной налоговой суммы.

Важно! Если в ходе сверки будут выявлены расхождения между данными фискальных органов и информацией, документально подтвержденной налогоплательщиком, начисленная сумма подлежит перерасчету. Полученное налоговое уведомление считается отмененным.

Порядок и сроки оплаты

Сумма налога на недвижимость, подлежащая оплате в текущем отчетном периоде рассчитывается местными фискальными службами по месту регистрации налогоплательщика – владельца недвижимого имущества.

Результаты расчетов направляются физическому лицу в форме решения-уведомления об необходимости оплаты с указанием банковских реквизитов по каждому из объектов (если они относятся к разным регионам). Такие уведомления отправляются почтой либо вручаются налогоплательщику лично до 1-го июля каждого года.

Налогоплательщики могут сами рассчитать сумму налоговой выплаты и указать ее в декларации (подается до 1 мая). В таком случаие информация поступит в местный орган фискальной службы и будет проверена на соответствие со сведеньями Единого государственного реестра имущественных прав.

В случае расхождения данных из декларации с данными реестра плательщику будет направлено уведомление с указанием суммы подлежащей оплате.

Согласно НКУ действуют такие сроки оплаты налога на недвижимость:

- 60 дней от момента получение уведомления из налоговой для физических лиц;

- 30 дней после каждого отчетного квартала для юридических лиц.

Стоит знать! В случаях, когда уведомление не пришло до 31 августа следует обратиться в отделение фискальной службы чтобы получить квитанцию для оплаты. Налоговые уведомления действительны в течение трех лет от момента первичного начисления обязательства.

Юридические лица самостоятельно подают в налоговую службу декларацию с указанием суммы налога на недвижимое имущество, находящееся в собственности.

Важно! Льготы на налогообложение недвижимости для юридических лиц не предусмотрены.

Недавно приобретенное имущество должно быть задекларировано в течение 30 дней с момента перехода права собственности.

Ответственность за несвоевременную оплату

Согласно п. 38.1. ст 38 НКУ налоговое обязательство считается исполненным при его своевременной оплате в полном объеме.

При задержке налоговых платежей или их преднамеренной неуплате п. 126.1 ст. 126 НКУ предусматривает следующие санкции:

- При задержке платежа на 30 календарных дней начиная от момента последнего допустимого дня оплаты – штраф 10% от общей суммы налогового обязательства.

- При задержке платежа на срок более 30 календарных дней – штраф 20% от суммы начисленного налога.

- Пеня (согласно пп. 129.1.1. п.129 ст. 129 НКУ начисляется на сумму налоговой задолженности и начисленных по ней штрафных санкций) в размере 120% текущей учетной ставки НБУ (на день возникновения задолженности или на день оплаты). При расчетах пени используется большее значение ставки НБУ.

При неуплате налога возможно применение налогового залога к имуществу должника. В таком случае собственность неплательщика может быть реализована по судебному решению для погашения налоговой задолженности.

Важно! В случае если долг по оплате налога превышает 689 000 грн предусмотрен штраф в 8 500 грн и уголовная ответственность за уклонение от уплаты налогов согласно ст. 212 Уголовного Кодекса.

Чтобы не оплачивать налог на недвижимость или снизить объем налогообложения на законных основаниях имеет смысл разделять собственность больших площадей на нескольких владельцев.